Erfahrungsbericht

Plötzlich war die Diagnose nicht mehr das Einzige, was uns Angst machte

Wie eine Krebsdiagnose das Leben einer jungen Familie auf den Kopf stellte – und warum am Ende ausgerechnet das Geld zur größten Sorge wurde, obwohl die Krankenkasse die Behandlung übernahm.

Lesezeit: 5 Minuten

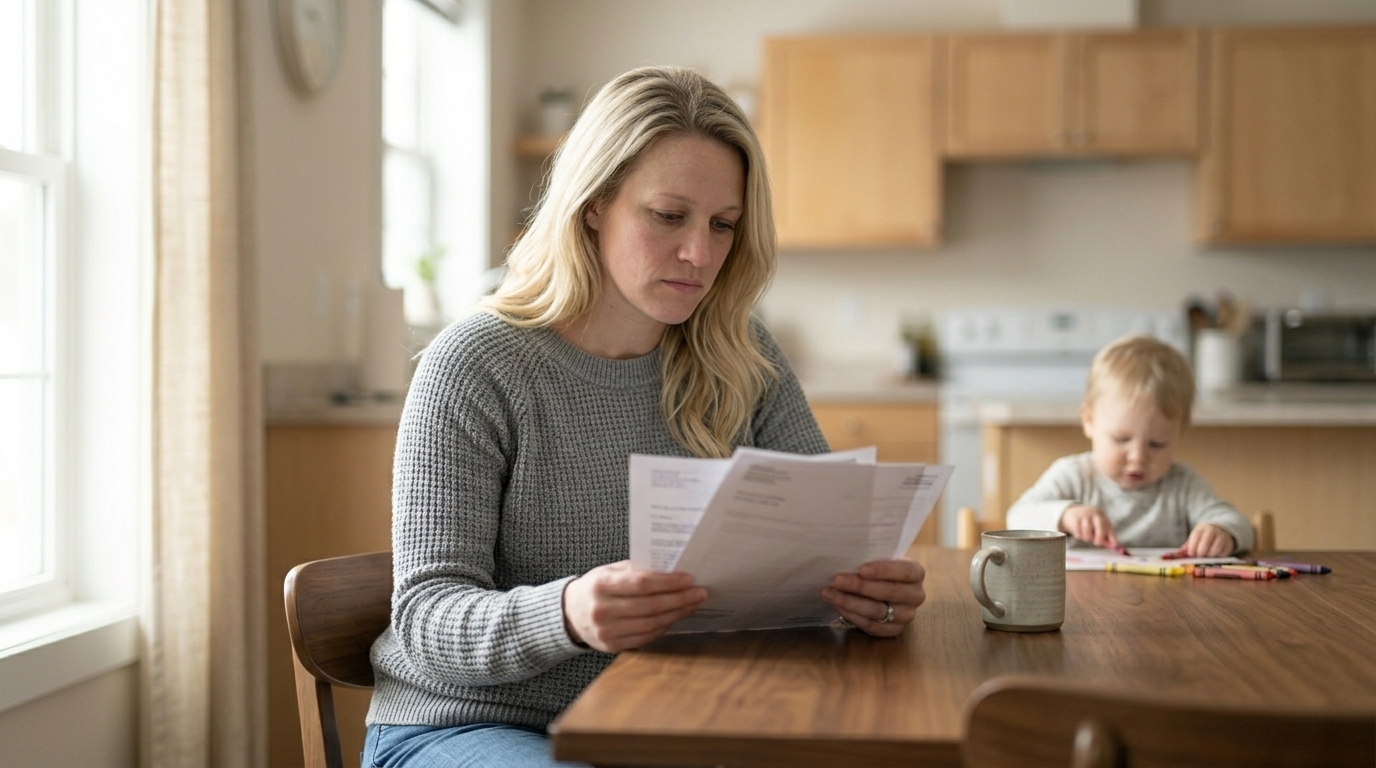

Es war ein ganz normaler Dienstag, als das Telefon klingelte. Sara, 38, stand in der Küche, ihre Tochter malte am Tisch, der Kleine schlief noch. Die Stimme am anderen Ende war freundlich, aber bestimmt: Sie solle bitte in die Praxis kommen, am besten heute noch. Da wusste sie es schon.

Die Wochen danach verschwammen. Diagnosegespräche, Überweisungen, ein Wort – Krebs –, das sich in jeden Gedanken schob. Sara funktionierte tagsüber, weil sie funktionieren musste; nachts lag sie wach und rechnete nicht mit Geld, sondern mit Zeit. Würden sie sehen, wie ihre Kinder eingeschult werden? Ihre Tochter verstand bald nicht mehr, warum Mama sie nach der Chemo nicht hochheben konnte.

Was in den Broschüren über Krebs niemand erzählt

Es sind die kleinen Dinge. Dass Sara beim Abendessen lächelte und unter dem Tisch die Hände knetete, weil sie nicht wollte, dass die Kinder die Angst sahen. Dass die Klinik mit der Spezialbehandlung zwei Autostunden entfernt lag und manche Aufenthalte über Tage gingen.

In dieser Zeit hielt ihr Mann die Familie zusammen. Aber irgendwann reichten die Urlaubstage nicht mehr, und er musste unbezahlten Urlaub nehmen – um bei den Kindern zu sein, um Sara in der Klinik zu besuchen, um überhaupt da zu sein. Und ihre Tochter, die spürte, dass etwas nicht stimmte, brauchte plötzlich viel mehr: Ablenkung, kleine Ausflüge, etwas, das ihr in all dem ein bisschen Normalität gab. Auch das kostete. Nicht viel auf einmal, aber ständig.

Die Behandlung selbst lief. Die Ärzte waren gut, die Krankenkasse übernahm die Therapie. An der medizinischen Seite, das sagte ihr jeder, müsse sie sich keine Sorgen machen.

Niemand sprach über die andere Seite.

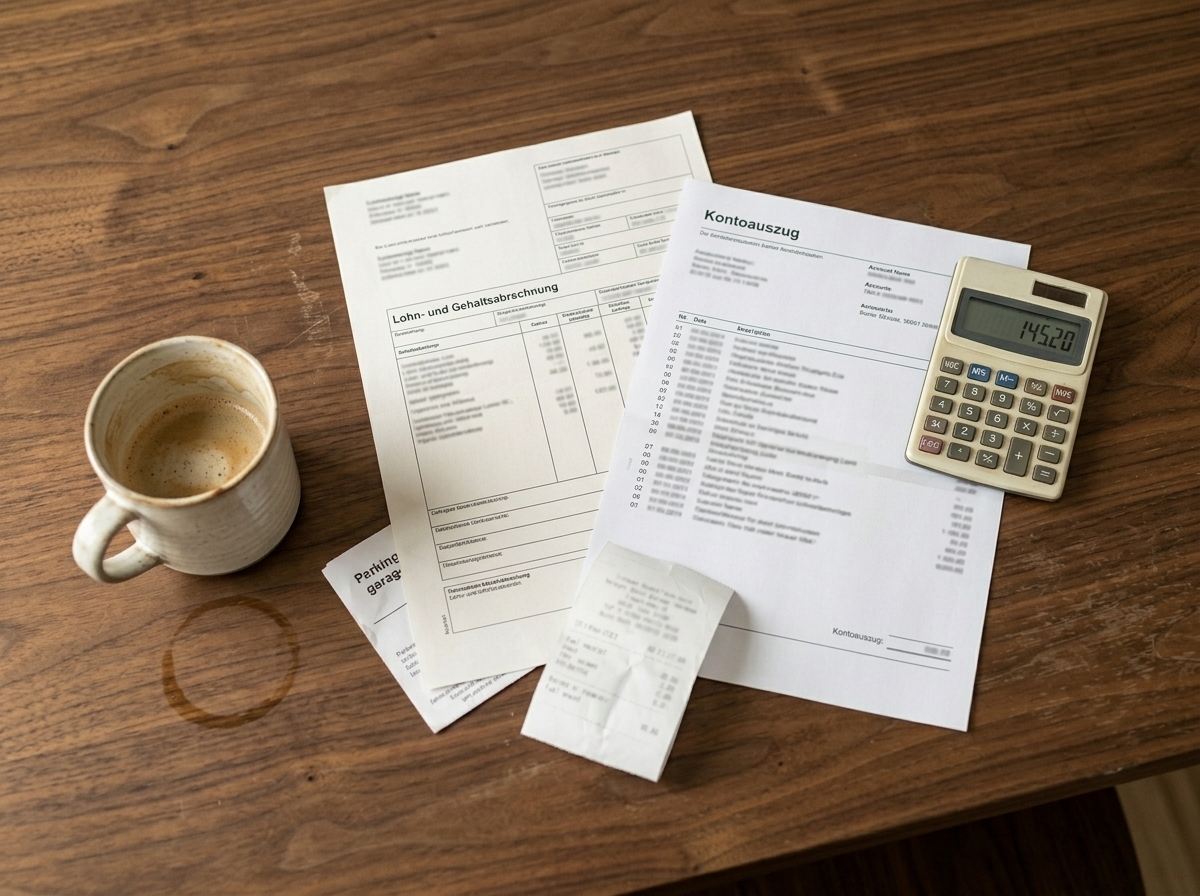

Die Rechnung, die niemand erwähnt hatte

Sie kam leise, mit der ersten Gehaltsabrechnung nach sechs Wochen. So lange hatte ihr Arbeitgeber den Lohn weitergezahlt. Danach übernahm die Krankenkasse – mit Krankengeld.

Sara hatte vorher rund 2.600 Euro netto verdient. Das Krankengeld lag bei etwa 1.900 Euro. Über 700 Euro weniger, Monat für Monat, während Miete, Strom und die Raten fürs Auto unverändert weiterliefen. Und das war nur ihre Seite. Mit den unbezahlten Tagen ihres Mannes brach auch sein Gehalt ein. Plötzlich trug das zweite Einkommen, auf das sie immer gebaut hatten, die Lücke nicht mehr mit.

Dazu die Dinge, die niemand auf der Rechnung hat: die Fahrten in die weit entfernte Klinik, Zuzahlungen für Medikamente, das Parkhaus, das Essen unterwegs, die kleinen Wünsche der Tochter. Lauter Beträge, die sich zu einer zweiten, stillen Rechnung summierten.

Lauter Beträge, die sich zu einer zweiten, stillen Rechnung summierten.

Wenn das Geld zur größten Sorge wird

Dann kam ein Brief, mit dem Sara nicht gerechnet hatte. Ihre Krankenkasse forderte sie auf, einen Reha-Antrag zu stellen. Was wie ein Hilfsangebot klang, war in Wahrheit der Beginn von etwas anderem: Das Krankengeld wird nicht ewig gezahlt. Nach 78 Wochen ist Schluss – im Fachjargon „Aussteuerung". Und wer dann noch nicht wieder arbeiten kann, den schiebt das System weiter: erst zur Arbeitsagentur, am Ende womöglich in eine Erwerbsminderungsrente, die deutlich niedriger liegt als alles davor.

Das Zermürbende daran war nicht eine einzelne schlechte Nachricht. Es war, dass sich niemand richtig zuständig fühlte. Die Krankenkasse verwies auf die Rentenversicherung, die Rentenversicherung auf die Arbeitsagentur. Drei Stellen, jede mit eigenen Formularen und Fristen, und mittendrin eine Familie, die eigentlich nur eine Sorge haben wollte: dass Sara wieder gesund wird.

Und dann die Fragen, die sie sich nie hatte stellen müssen. Reicht das Geld für die Klassenfahrt? Können wir die Wohnung halten? Was, wenn ich länger ausfalle als gedacht?

Reicht das Geld für die Klassenfahrt? Können wir die Wohnung halten?

Damit ist sie nicht allein. Eine Analyse des Deutschen Krebsforschungszentrums zeigt: Im Jahr der Diagnose sinkt das Einkommen Betroffener im Schnitt um 26 bis 28 Prozent. Für Familien, in denen plötzlich beide Einkommen wackeln, kann aus dieser Lücke schnell eine existenzielle Sorge werden – zusätzlich zu allem anderen, was sie ohnehin schon tragen.

Das ist die Geschichte, über die selten jemand spricht. Nicht, weil die Behandlung nicht funktioniert. Sondern weil das Leben drumherum weiterläuft – und bezahlt werden will.

Eine Absicherung, die viele noch nicht kennen

Genau an dieser Stelle hat sich in den letzten Jahren etwas verändert. Seit einiger Zeit gibt es in Deutschland sogenannte Krebsversicherungen – eine noch recht junge Absicherung, die viele Menschen gar nicht kennen. In anderen Ländern sind sie längst verbreitet; hierzulande tauchen sie erst allmählich auf.

Die Idee setzt genau an Saras Problem an: Anders als die Krankenkasse, die die Behandlung übernimmt, ist dieses Geld nicht an bestimmte Rechnungen gebunden. Man kann damit die Miete zahlen, die Kinderbetreuung organisieren, den unbezahlten Urlaub des Partners auffangen oder sich schlicht die Zeit nehmen, die die Genesung braucht.

Eine Krebsversicherung zahlt bei einer Diagnose einen einmaligen Geldbetrag aus – z.B. 100.000 €, frei verwendbar.

Wie funktioniert das?

Die Details unterscheiden sich je nach Anbieter, die Grundprinzipien sind meist ähnlich:

- Sie schließen die Versicherung ab und zahlen einen monatlichen Beitrag – gestaffelt nach Alter und gewünschter Versicherungssumme.

- Bei einer Krebsdiagnose erhalten Sie eine einmalige Auszahlung, in der Regel steuerfrei.

- Das Geld ist frei verwendbar – niemand schreibt vor, wofür.

Embea ist einer der Anbieter, die eine solche Versicherung in Deutschland anbieten – bewusst einfach gehalten, mit Auszahlung bei allen Krebsarten und Kindern, die ohne Aufpreis mitversichert sind.

„Ich habe die Krebsversicherung abgeschlossen, weil es in meiner Familie mehrere Fälle von Darmkrebs gab. Das Thema macht mir jetzt viel weniger Angst."

Für Sara kam die Erkenntnis spät. Wer sich heute informiert, hat die Wahl, die sie damals nicht hatte. In einer Minute sehen Sie, was ein solcher Schutz für Sie kosten würde.